- Frais de déplacement pour déclaration de revenus

Le barème 2019 des frais de carburant pour les voitures

Le barème fiscal des frais de carburant, pour les déplacements professionnels en voiture, est paru pour l’impôt sur les revenus perçus en 2018 à déclarer en 2019. Il est en hausse par rapport à l’année dernière.

Pour calculer leurs frais de carburant (essence, gazole et GPL) consommés lors des déplacements professionnels effectués en voiture, les entrepreneurs individuels qui ont opté pour une comptabilité ultra-simplifiée peuvent utiliser le barème publié par l’administration fiscale chaque année. Sont notamment visés les commerçants, artisans, exploitants agricoles et titulaires de BNC (Bénéfices non commerciaux).

Pour l’imposition des revenus de 2018 déclarés en 2019, le barème applicable aux automobiles est en augmentation par rapport à l’an dernier (voir : Frais de carburant : le barème 2018 pour les voitures). Il dépend de la puissance de la voiture et du carburant utilisé (diesel / gazole, super sans plomb, GPL) et est exprimé en euros par kilomètre parcouru :

| Puissance fiscale des véhicules de tourisme | Gazole | Super sans plomb | GPL |

| 3 et 4 CV | 0,079 € | 0,099 € | 0,061 € |

| 5 et 7 CV | 0,098 € | 0,122 € | 0,076 € |

| 8 et 9 CV | 0,116 € | 0,145 € | 0,090 € |

| 10 et 11 CV | 0,131 € | 0,163 € | 0,101 € |

| 12 CV et plus | 0,146 € | 0,182 € | 0,113 € |

Contrairement au barème kilométrique des voitures, qui permet à un contribuable de calculer le montant de ses frais kilométriques, le barème desfrais de carburant s’applique de la même façon à toutes les voitures, sans tenir compte de la distance parcourue par le contribuable dans l’année.

Ce barème vise principalement les dépenses supportées par des véhicules affectés à un usage mixte (privé ou public). Les utilisateurs de véhicules uniquement affectés à un usage professionnel (véhicules utilitaires…) ne peuvent s’en prévaloir.

Les salariés peuvent également utiliser le barème des frais de carburant

Pour faire sa déclaration de revenus, le salarié qui souhaite déduire ses frais de déplacements professionnels pour leurs montants réels peut évaluer ses dépenses d’essence, diesel ou GPL avec le barème des frais de carburant 2019 pour son véhicule à usage mixte, c’est-à-dire utilisé à la fois pour un usage professionnel et un usage personnel.

Pour les deux-roues (scooter, moto etc.), un autre barème des frais de carburant est applicable pour les impôts 2019 (voir : Le barème 2019 des frais de carburant, pour les deux-roues).

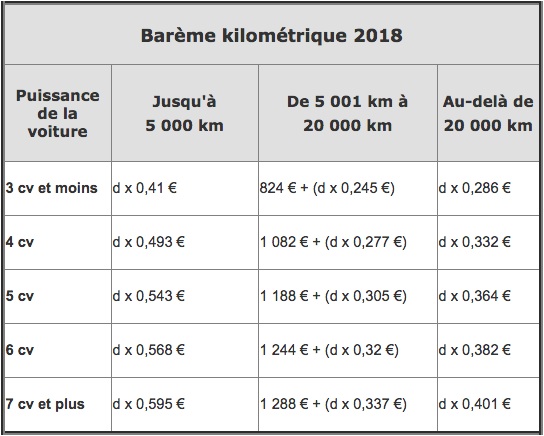

Le barème kilométrique 2018 pour les voitures

Les dépenses engagées par un salarié qui utilise son véhicule personnel pour se rendre à son travail sont déductibles selon le barème kilométrique publié par l'administration fiscale. Pour les impôts 2018, sur les revenus perçus en 2017, voici le barème kilométrique à utiliser.

Lorsqu'un salarié a des frais supérieurs à la déduction forfaitaire de 10 % appliquée automatiquement par le fisc sur ses salaires pour le calcul de l'impôt sur le revenu, il a tout intérêt à opter pour la déduction des frais professionnels pour leur montant réel.

À défaut, l'administration fiscale publie, chaque année, un barème dit "barème kilométrique" utilisable pour les voitures dont le contribuable, son conjoint, ou l'un des membres de son foyer fiscal est propriétaire. Le barème kilométrique prend en compte la dépréciation du véhicule, les frais d'achat des protections, les frais de réparation et d'entretien, les dépenses de pneumatiques, la consommation de carburant et les primes d'assurance.

D'autres frais, non pris en compte par le barème kilométrique, peuvent être ajoutés, sur justificatifs, après déduction de la part des frais correspondant à l'usage privé. Il s'agit de :

- des frais de stationnement (parcmètres, parking...) ;

- des frais de péage d'autoroute ;

- des intérêts annuels afférents à l'achat à crédit du véhicule.

Pour l'imposition des revenus perçus durant l'année 2017 - impôts 2018 -, le barème kilométrique applicable est identique à celui de l'année dernière.

d représente la distance parcourue en kilomètres.

Voici quelques exemples de calcul pour 2018 :

- Pour 4 000 km parcourus à titre professionnel avec un véhicule de 6 CV, le contribuable peut faire état d'un montant de frais réels égal à : 4 000 km x 0,568 = 2 272 euros ;

- Pour 6 000 km parcourus à titre professionnel avec un véhicule de 5 CV, le contribuable peut faire état d'un montant de frais réels égal à : (6 000 km x 0,305) + 1 188 = 3 018 euros ;

- Pour 22 000 km parcourus à titre professionnel avec un véhicule de 7 CV, le contribuable peut faire état d'un montant de frais réels égal à : 22 000 km x 0,401 = 8 822 euros.

••Sources >>>

Le barème kilométrique des motos et scooters pour 2018

Les frais de déplacement en deux-roues (moto, scooter, vélomoteur) pour aller travailler sont déductibles des impôts 2018, sur les revenus perçus en 2017, selon un barème publié par l'administration fiscale.

Les salariés peuvent demander la déduction de leurs frais réels pour les dépenses de vélomoteur, scooter ou moto engendrées pour un usage professionnel.

Chaque année, l'administration fiscale publie un barème utilisable pour les deux-roues dont le salarié, son conjoint ou l'un des membres de son foyer fiscal est propriétaire. Il prend en compte la dépréciation du véhicule, les frais d'achat des protections, les frais de réparation et d'entretien, les dépenses de pneumatiques, la consommation de carburant et les primes d'assurance. Pour le calcul de l'impôt 2018 (revenus perçus en 2017, le barème est identique à celui utilisé pour l'an dernier :

En plus, d'autres frais, non pris en compte par le barème, peuvent être ajoutés, sur justificatifs, après déduction de la part des frais correspondant à l'usage privé. Il s'agit :

- des frais de stationnement (parcmètres, parking...) ;

- des frais de péage d'autoroute ;

- des intérêts annuels afférents à l'achat à crédit du véhicule.

Pour l'imposition des revenus perçus en 2017 - impôts 2018 - voici le barème applicable aux cyclomoteurs, c'est-à-dire, les deux-roues dont la vitesse maximale ne dépasse pas 45 km/h et dotés d'un moteur d'une cylindrée ne dépassant pas 50 cm3, s'il est à combustion interne ou d'une puissance maximale nette n'excédant pas 4 kw pour les autres types de moteur :

|

Jusqu’à 2 000 km |

De 2 001 à 5 000 km |

Au-delà de 5 000 km |

|

d x 0,269 |

(d x 0,063) + 412 |

d x 0,146 |

d représente la distance parcourue en kilomètres

Voici quelques exemples de calcul :

- Un contribuable ayant parcouru 2 500 km, dont 1 800 km à titre professionnel, avec un vélomoteur dont la cylindrée est inférieure à 50 cm3 peut obtenir la déduction de : 1 800 x 0,269 = 484 euros ;

- Un contribuable ayant parcouru 3 000 km à titre professionnel, avec un scooter dont la cylindrée est inférieure à 50 cm3 peut obtenir une déduction de : (3 000 x 0,063) + 412 = 601 euros ;

- Pour un parcours professionnel de 5 100 km effectué avec un scooter dont la cylindrée est inférieure à 50 cm3, le montant de la déduction est de : 5 100 x 0,146 = 745 euros.

Pour les deux-roues dotés d'un moteur d'une cylindrée supérieure à 50 cm3, le barème applicable est :

|

Puissance |

Jusqu'à 3 000 km |

De 3 001 km à 6 000 km |

Au-delà de 6 000 km |

|

1 ou 2 cv |

d x 0,338 € |

760 € + (d x 0,084 €) |

d x 0,211 € |

|

3, 4, 5 cv |

d x 0,4 € |

989 € + (d x 0,07 €) |

d x 0,235 € |

|

Plus de 5 cv |

d x 0,518 € |

1 351 € + (d x 0,067 €) |

d x 0,292 € |

d représente la distance parcourue en kilomètres

Exemples :

- Un contribuable ayant parcouru 3 000 km, dont 2 000 km à titre professionnel, avec une moto dont la puissance administrative est de 5 CV peut obtenir la déduction de : 2 000 x 0,4 = 800 euros ;

- Pour un parcours de 5 000 km effectué à titre professionnel avec un scooter dont la puissance est de 1 CV, la déduction sera de : (5 000 x 0,084) + 760 = 1 180 euros ;

- Pour un parcours de 6 100 km effectué à titre professionnel avec une moto dont la puissance est supérieure à 5 CV, la déduction sera de : 6 100 x 0,292 = 1 781 euros.

Stéphanie Alexandre

•• Sources >>>

- Frais de transports, remboursement 2015

L’arrêté du 26 février 2015 fixant le barème forfaitaire permettant l’évaluation des frais de déplacement relatifs à l’utilisation d’un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles a été publié au Journal Officiel. Ce texte établit le barème forfaitaire permettant l’évaluation des frais de déplacement relatifs à l’utilisation d’un véhicule entre le domicile et leur lieu de travail par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles, autres que les frais de péage, de garage ou de parking et d’intérêts annuels afférents à l’achat à crédit du véhicule.

•• En savoir plus >>>

A découvrir aussi

- - Frais de déplacements, de transports, de restauration

- - Frais de transport domicile-travail, remboursement (secteur privé)

- - Frais professionnels, l'employeur doit rembourser

Inscrivez-vous au site

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 871 autres membres