- Complémentaire santé tout savoir

NON ! INTOX ! VOUS N'ÊTES PAS OBLIGÉ-E D'ACCEPTER LA COMPLÉMENTAIRE SANTÉ PROPOSÉE PAR VOTRE EMPLOYEUR !

En complément des garanties de base d'assurance maladie de la Sécurité sociale, tout employeur du secteur privé, entreprise et association, a l'obligation de proposer une complémentaire santé "frais de santé" à ses salariés (sauf ceux qui en ont déjà une).

En savoir plus >>>

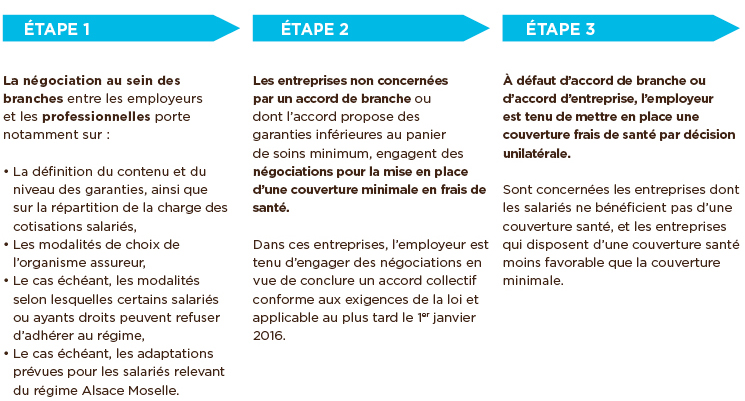

1 - Généralisation de la complémentaire santé

Ce dispositif, entré en vigueur au 1er janvier 2016 dans toutes les entreprises du secteur privé, oblige les employeurs à prendre en charge au moins 50 % du coût du contrat de complémentaire santé. Ce dernier doit respecter un panier de soins minimum.

Les salariés qui bénéficient déjà d’une couverture santé (par l’intermédiaire de leur conjoint, par exemple) ne sont pas contraints d’y adhérer.

2 - Les salariés bénéficiaires

Les salariés qui disposent d’un CDD (contrat à durée déterminée) dont la durée est inférieure ou égale à trois mois ou d’un CDI (contrat à durée indéterminée) avec un temps de travail hebdomadaire inférieur ou égal à quinze heures par semaine ne sont pas tenus d’adhérer au contrat collectif de leur entreprise. Pour ces salariés considérés comme « précaires » par le législateur, l’employeur doit verser une contrepartie financière : c’est le chèque santé.

3 - Une aide non cumulable

Les salariés précaires qui, de par leurs faibles ressources, bénéficient de la CMU-C (couverture maladie universelle complémentaire) ou de l’ACS (aide à l’acquisition d’une complémentaire santé) ne peuvent pas demander à bénéficier du chèque santé.

Contrairement à sa dénomination, ce chèque n’est autre qu’un versement patronal spécifique qui s’ajoute au salaire : il n’est octroyé que si le salarié justifie de l’adhésion à une complémentaire santé individuelle.

4 - Deux modes de calcul

Le chèque santé correspond en principe à la somme que l’entreprise aurait dû verser si le salarié avait adhéré à la complémentaire collective. Il existe deux modes de calcul.

Les salariés en CDD ou en mission toucheront une mensualité correspondant à 125 % de celle versée aux titulaires, selon leur temps de travail hebdomadaire.

Soit : cotisation mensuelle x 125 % x (nombre d’heures hebdomadaires/35, pour un temps de travail partiel).

Les salariés en CDI à temps partiel recevront 105 % de la cotisation mensuelle selon leur temps de travail hebdomadaire.

Soit : cotisation mensuelle x 105 % x nombre d’heures hebdomadaires/35.

Cas pratique

Un salarié en CDI travaille 15 heures par semaine.

La participation de l’employeur est de 30 € par mois.

Son chèque santé est de : (30 € x 105 %) x 15 heures/35 heures = 13,5 € par mois

Peut-on refuser la complémentaire santé (mutuelle) de son entreprise ?

Oui, vous pouvez refuser d'adhérer au dispositif de prévoyance complémentaire obligatoire de votre entreprise si vous êtes dans l'un des cas suivants..

•• Lire la suite >>>

Aide à l'acquisition d'une complémentaire santé (Acs) : mode d'emploi

L'aide est attribuée sous conditions de ressources et de résidence. En pratique, vos revenus ne doivent pas dépasser de plus de 35 % le plafond de revenus défini pour bénéficier de la Cmu-c. Il est par exemple de 11 670 euros pour une personne seule et de 24 507 euros pour une famille de quatre personnes (chiffres 2015).

•• En savoir plus >>>

•• Et voir aussi ici >>>

Quels sont les employeurs et les salarié-e-s concerné-e-s ?

La loi a prévu un champ d’application très large. À tel point qu’il est plus simple d’énumérer les catégories de salarié-e-s qui échappent à la couverture santé obligatoire. En fait, seuls les fonctionnaires et les agents contractuels de l’Etat ne sont pas concernés ainsi que les particuliers employeurs. En conséquence, tous les employeurs du secteur privé, qu’ils soient professions libérales, artisans, commerçants, exploitants agricoles, associations, dirigeants d’entreprise…. sont tenus de proposer une assurance complémentaire santé à leurs salariés au plus tard le 1er janvier 2016.

Les salarié-e-s en CAE/CUI qui sont sous contrats de droit privé doivent donc prévoir que leur employeur, un EPLE, la leur propose si les salarié-e-s n'en possèdent pas au préalable.

Fiscalité

Jusqu'à 2014, cette participation de l'employeur n'était pas imposable à l'impôt sur le revenu pour le salarié, puisqu'elle n'était fiscalement considérée que comme un avantage en nature non imposable. Mais la loi de finances pour 2014 est revenue sur cette règle fiscale en intégrant désormais les sommes versées par l'employeur au revenu imposable du salarié. Cette imposition concerne la partie des cotisations payées par l'employeur pour la couverture des frais de maladie, d'accident et de maternité. Elle concerne les versements effectués depuis le 1er janvier 2013.

Conséquence : plus la participation de l'employeur est importante, plus le revenu imposable du salarié a augmenté. Cette nouvelle disposition s'est donc mécaniquement traduite par une hausse d'impôt pour les salariés qui bénéficient d'une mutuelle d'entreprise, avec une augmentation évaluée à une centaine d'euros à payer en plus en moyenne.

En revanche, la part de cotisations versée par le salarié est restée non imposable, dans la limite toutefois d'un certain plafond.

•• Sources >>>

Le principe :

A découvrir aussi

- - Assurances résiliables à tout moment : loi Hamon

- - Assurances, responsabilité de l'employeur

- - Complémentaire santé des aides possibles

Inscrivez-vous au site

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 871 autres membres